Con l’avvicinarsi delle festività, molte aziende e professionisti scelgono di fare omaggi a dipendenti e clienti. Tuttavia, è importante conoscere le regole fiscali che disciplinano questi regali per evitare spiacevoli sorprese. Ecco una panoramica delle principali normative in vigore.

Deducibilità del costo

Secondo la normativa fiscale italiana, gli omaggi ai dipendenti sono deducibili dal reddito d’impresa secondo le norme relative ai costi per le prestazioni di lavoro. Tuttavia, se il valore dell’omaggio supera una certa soglia, esso diventa tassabile come reddito imponibile per il dipendente.

Non sono tuttavia imponibili gli omaggi ricevuti che nel periodo d’imposta non superino, assieme all’ammontare degli altri fringe benefit, l’importo di 258,23 euro, elevato per il 2024 a 1.000 o a 2.000 euro per i soli dipendenti con figli fiscalmente a carico.

Sono considerati fringe benefit anche i buoni acquisto concessi dall’impresa ai dipendenti.

Dal lato dell’impresa, il costo sostenuto dal datore di lavoro per l’acquisto di beni da destinare in omaggio ai dipendenti e ai soggetti fiscalmente assimilati (es. collaboratori coordinati e continuativi) è, in linea generale, deducibile dal reddito d’impresa.

Quanto alle spese sostenute per le cene natalizie con i dipendenti, malgrado non siano di rappresentanza, rientrano nelle spese relative a servizi utilizzabili dalla generalità dei dipendenti o categorie di dipendenti volontariamente sostenute per specifiche finalità di ricreazione o culto e sono deducibili per un ammontare complessivo non superiore al 5 per mille dell’ammontare delle spese per prestazioni di lavoro dipendente risultante dalla dichiarazione dei redditi.

Tale principio opera anche nell’ipotesi in cui detti servizi siano messi a disposizione dei dipendenti con il ricorso a strutture esterne all’azienda, come, ad esempio, nel caso di un ristorante.

Gli omaggi ai clienti e fornitori rientrano tra le spese di rappresentanza e sono soggetti a regole specifiche per quanto riguarda la deducibilità e l’IVA.

- Fino a 50 euro: Gli omaggi di valore unitario non superiore a 50 euro sono interamente deducibili.

- Oltre 50 euro: Gli omaggi di valore superiore a 50 euro sono soggetti a limiti di deducibilità.

Nel caso in cui l’omaggio sia rappresentato da beni“autoprodotti”, rileva il valore di mercato dell’omaggio.

Al fine di determinare il “valore unitario” dell’omaggio consegnato, occorre fare riferimento al regalo nel suo complesso e non ai singoli beni che lo compongono. Ad esempio, un cesto natalizio composto di tre diversi beni che hanno un valore di 20 euro ciascuno dovrà essere considerato come un unico omaggio dal valore complessivo di 60 euro e, come tale, sarà soggetto, ai fini della deducibilità, ai suddetti limiti previsti per le spese di rappresentanza “generali”.

In merito agli omaggi che il professionista dona ai propri clienti, si applicano regole differenziate: il costo dei beni oggetto di cessione gratuita od omaggio alla clientela sono ricompresi tra le spese di rappresentanza, deducibili dal reddito nel limite dell’1% dei compensi percepiti nel periodo d’imposta.

IVA

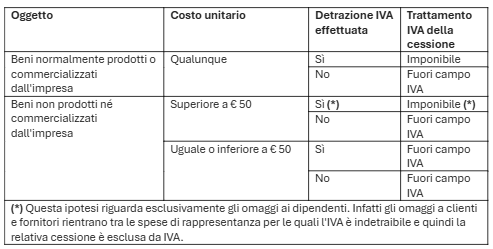

Le cessioni gratuite a titolo di omaggio di beni normalmente prodotti o commercializzati dall’impresa sono ordinariamente imponibili, indipendentemente dal loro costo o dal loro valore, a condizione che all’atto dell’acquisto sia stata operata la detrazione IVA. È in genere irrilevante il fatto che, fin dall’acquisto/produzione, i beni fossero destinati ad essere ceduti gratuitamente, in quanto l’acquisto di beni d’impresa non costituisce mai una spesa di rappresentanza (indetraibile), indipendentemente dalla loro destinazione.

Tuttavia, si ritiene che se l’impresa è in grado di conoscere, sin dal momento dell’acquisto, la destinazione gratuita dei beni, la stessa può trattarli come spese di rappresentanza e, conseguentemente, non operare la detrazione d’imposta. In questo caso la loro successiva cessione è fuori campo IVA.

In assenza di corrispettivo, la base imponibile è determinata in base al valore normale, inteso come prezzo di acquisto dei beni o, in mancanza, prezzo di costo.

Per la loro documentazione, è prevista l’emissione di un’autofattura o la registrazione in un apposito registro degli omaggi.

Beni estranei all’impresa: la legge prevede che le cessioni gratuite a titolo di omaggio di beni diversi da quelli prodotti o commercializzati normalmente dall’impresa non sono soggette a IVA se di valore uguale o inferiore all'”importo limite” di 50 euro, ovvero se hanno ad oggetto beni per i quali non è stata operata la detrazione d’imposta. Di conseguenza:

- le cessioni di omaggi a clienti e fornitori sono sempre fuori campo IVA indipendentemente dal valore o dal costo del bene ceduto. Infatti, se il valore/costo unitario dei beni ceduti non supera l’importo limite, essi sono espressamente esclusi dal campo IVA. Se invece il valore/costo unitario dei beni utilizzati è superiore all’importo limite, essi rientrano comunque tra le spese di rappresentanza e in quanto tali non danno diritto alla detrazione d’imposta: conseguentemente, la loro successiva cessione gratuita è fuori campo IVA;

- le cessioni di omaggi a dipendenti che non rientrano tra le spese di rappresentanza sono imponibili solo se il valore/costo unitario dei beni è superiore all’importo limite (e l’IVA sull’acquisto è detraibile). Al contrario, se il costo unitario dei beni ceduti in omaggio ai dipendenti non supera l’importo limite, la cessione gratuita è fuori campo IVA.

Gli omaggi di valore superiore al limite suddetto sono soggetti ad IVA.

Esempio

La ditta Beta, che commercializza macchinari industriali, in occasione della ricorrenza natalizia, ha acquistato delle bottiglie di champagne al prezzo unitario di € 20.00, per offrirle in omaggio ai propri dipendenti. La cessione di tali omaggi è esclusa da IVA.

Di seguito una tabella riepilogativa per il trattamento IVA: